COLUMN

企業・業界の見方を変える未来社会分析〜キャッシュレス編

社会の行く末を読み解くことで企業や業界の新しい見方を届けるシリーズ企画「Goodfind College未来社会分析」。第一弾の今回は、国のキャッシュレス推進政策による市場への影響を分析することで、今後業界分析をするうえで重要になる、国家方針や政治から見た市場の未来予測、という観点を皆さんにお話しします。

公開日:

SECTION 1/6

キャッシュレス決済、利用していますか?

〇〇Pay、Suicaなどの交通系ICカード、クレジットカードやデビットカード……皆さんは普段、キャッシュレス決済を利用していますか?「キャッシュレス還元がありお得」ということは知っていても、なんだかんだコンビニやスーパーでは現金で買い物をしているという人も多いのではないでしょうか。

テクノロジーの発展により「現金ではない支払い手段」が確立されているのに、なぜ未だに利用者は少ないのでしょうか。そもそも、日本では本当に普及していないのでしょうか。

SECTION 2/6

海外に後れを取る日本のキャッシュレス決済普及率

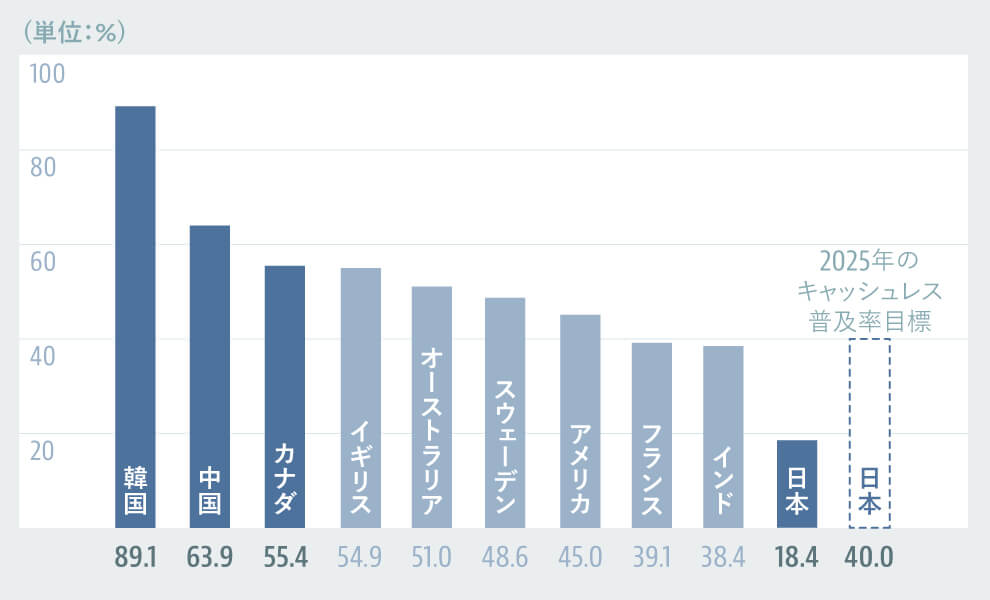

2015年というやや古いデータではありますが、日本におけるキャッシュレス決済の比率は18.4%。諸外国と比較すると、低い数値となっています。対して、キャッシュレス決済比率の高い国には韓国89.1%、中国63.9%、カナダ55.4%が並んでいます。

2018年より日本のキャッシュレス市場は盛り上がりを見せていますが、経済産業省が2019年4月に打ち出した「2025年までにキャッシュレス普及率40%」という目標設定から、2019年現在でも3年前の韓国・中国・カナダとは依然として大きな差があるということが想像できます。

こうした「キャッシュレス先進国」の事例を詳しく見ていくことで、日本でキャッシュレス文化が普及するために必要な要素が分かるかもしれません。もちろん、キャッシュレス化が進んだ背景は各国の技術レベルや文化などさまざまではありますが、一つの共通点として見えてきたのが、普及の根幹には“国の政策”が大きく関わっているということです。

「キャッシュレス・ビジョン」

(https://www.meti.go.jp/press/2018/04/20180411001/20180411001-1.pdf)(経済産業省)をもとに作成

SECTION 3/6

「キャッシュレス先進国」韓国・中国の状況

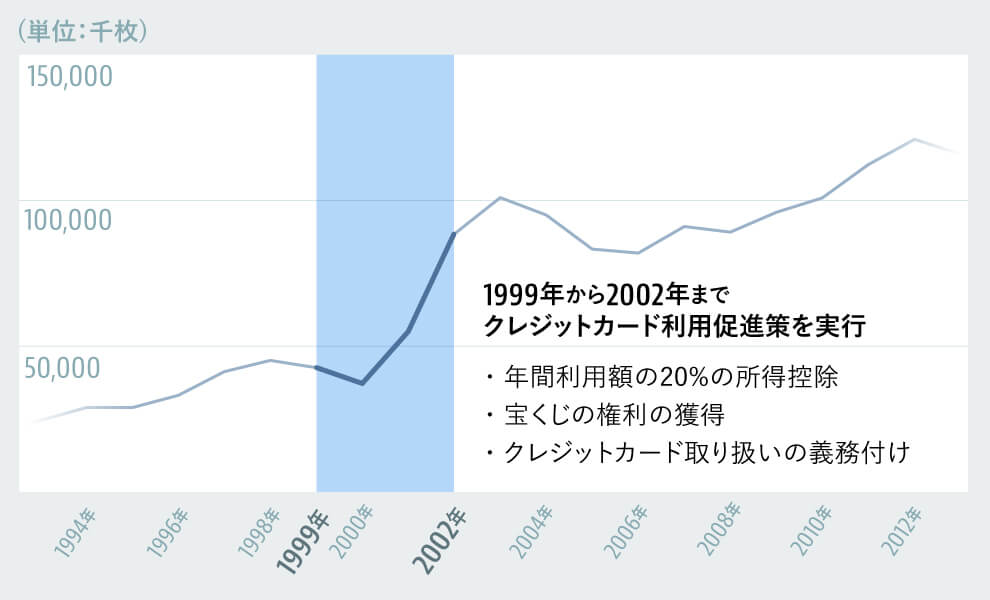

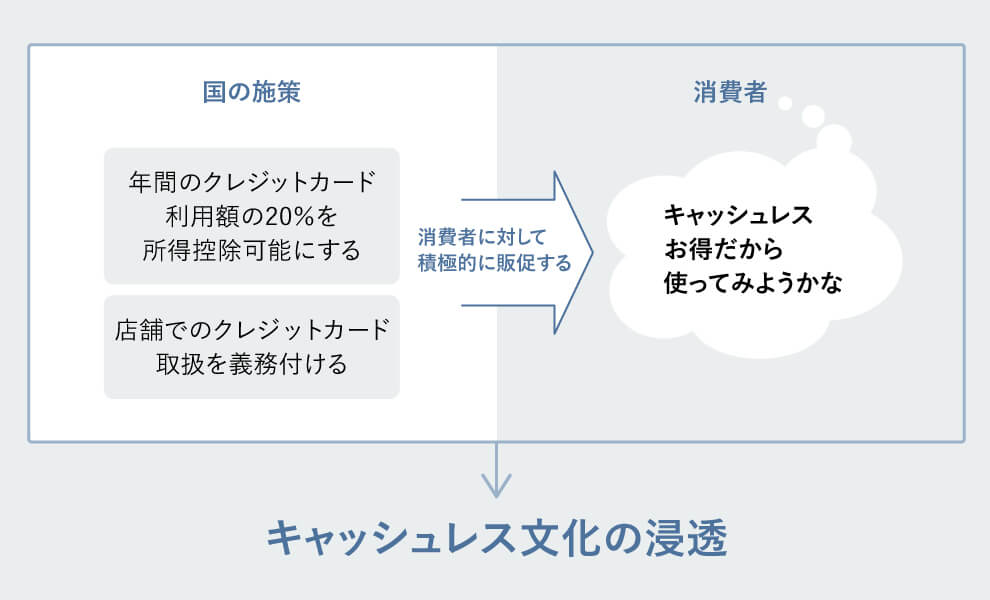

まず、先のデータでキャッシュレス決済の比率が最も高かった韓国について見てみましょう。韓国は1997年に東南アジアで起きた通貨危機を発端に、脱税防止や消費の活性化を目的として、政府主導によるクレジットカード利用促進策を推進し、年間のクレジットカード利用額の20%を所得控除の対象とする、店舗でのクレジットカード取扱を義務付ける(年商240万円以上の店舗が対象)といった政策を立てました。

こうした施策の結果、1999年から2002年にかけて、クレジットカード発行枚数は2.7倍、クレジットカード利用金額は6.9倍に急拡大しました。国が強力にキャッシュレス化を推し進めた結果、これほどの高い普及率となったと分析できます。

「キャッシュレス・ビジョン」

(https://www.meti.go.jp/press/2018/04/20180411001/20180411001-1.pdf)(経済産業省)をもとに作成

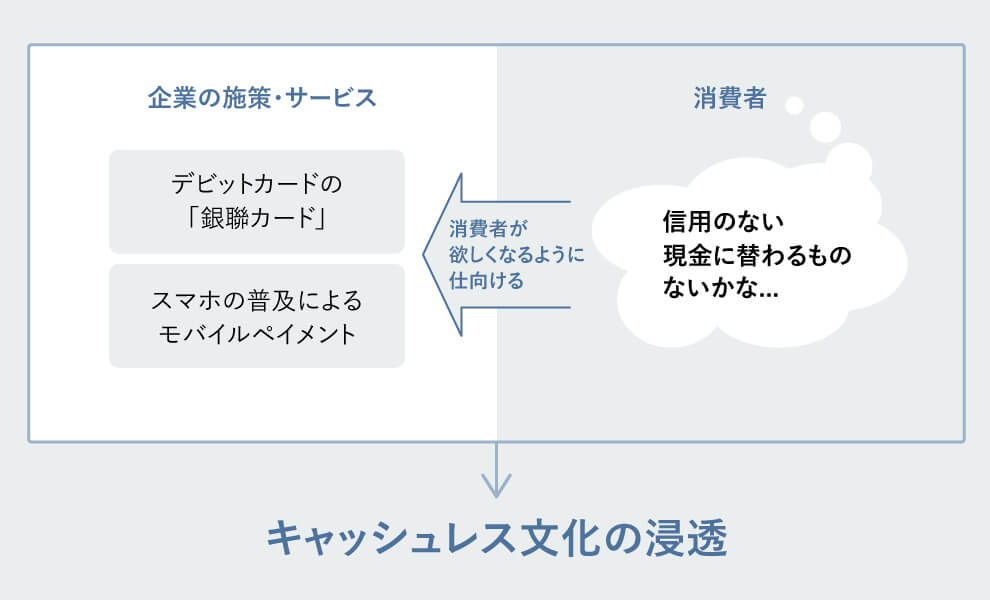

中国では国の政策に加えて社会背景がキャッシュレス化を進めた一因になったと言われています。中国では現金の安全性の低さ(偽札問題)や銀行インフラの未整備、クレジットカードの普及の遅れといった事情がありました。

現金よりも信頼性・利便性の高いサービスへの潜在的なニーズが存在していた中、2002年に中国人民銀行(中国の中央銀行)が中心となり政府主導で誕生したデビットカードの「銀聯カード」や、スマホの普及によるモバイルペイメントの広まりがキャッシュレス化を後押ししたのです。

さらに、キャッシュレスサービスを運営し多数の利用者を擁するアリババ(アリペイ、Alipay)やテンセント(ウィーチャットペイ、WechatPay)による大規模なプロモーションも、キャッシュレス化の推進に一役買っていると考えられます。

SECTION 4/6

イノベーションの普及に重要な「プッシュ戦略」

キャッシュレス決済の普及は、一種のイノベーションと言えるでしょう。イノベーション研究の第一人者であり、『イノベーションのジレンマ』の著者として知られるクレイトン・クリステンセン教授によると、イノベーションの普及には「プル」と「プッシュ」の2種類の戦略が重要であるとしています。

プル戦略とは、ユーザーの現状を把握したうえでニーズを引き入れたサービスやプロダクトを整えることを指します。現金よりも信頼性・利便性の高い決済サービスをリリースすることで爆発的な普及に成功した中国が、プル戦略の例といえるでしょう。

プル戦略とは異なり、その重要性を見落としがちなのがプッシュ戦略です。プッシュ戦略とは、啓発や説得、報奨金などを通してユーザーに積極的にアプローチすることを指します。韓国においては「所得税20%控除」のような強力なプッシュ戦略が取られた結果、大きな成果があがったと考えられます。

SECTION 5/6

日本のキャッシュレス化を推進するプッシュ戦略

キャッシュレス決済の普及が諸外国と比較して遅れている日本では、現在プッシュ戦略が取られ始めています。皆さんの記憶にも新しいと思いますが、2019年10月1日から実施された消費増税において政府は「キャッシュレス・ポイント還元事業(消費者還元事業)」を開始しました。これは、キャッシュレス決済によって2%もしくは5%の還元を行うというもので、スマホ決済の利用者増加にもつながっているとみられています。

2018年10月にサービスを開始し、「100億円還元祭」で話題となったスマホ決済の「PayPay」は、2019年10月1日時点で登録ユーザー数が1500万人を突破したと発表。1000万人から1500万人に到達するのに要したのはわずか55日だったことから、政府の「キャッシュレス・ポイント還元事業」の影響が窺えるでしょう。

また同月には、メルカリが運営する「メルペイ」が利用者数500万人を突破し、スマホ決済サービスの中では最後発にあたる「au PAY」も登録者数が600万人を突破しました。

いずれのサービスも、増税前にポイント還元率アップやプレゼントキャンペーンなど複数のキャンペーンを実施し、増税前の駆け込み消費マインドと相乗効果で利用者数を伸ばしたようです。そして、政府の「キャッシュレス・ポイント還元事業」は2020年6月までとなっており、事業登録する店舗がますます増えると予測されています。

SECTION 6/6

社会の動きを捉えて未来を分析する

ここまで、キャッシュレス決済が国の政策というダイナミックな動きによって普及したケースを解説しました。韓国では4年間でクレジットカード利用額が約7倍に増加したしように、国の政策は皆さんの想像以上に世の中を変える力があります。つまり、国の動きを注意深く観察することで、未来の社会がどのように変わるのか読み解く一つのカギとなるのです。

例えば、政府が発表している「未来投資戦略」の中で自家用有償旅客運送(白タク)の見直しについて触れられています。現在白タクは法律で禁止されていますが、この規制が緩和されるとUberのようなライドシェアプラットフォームが急速に普及し、結果として自動車メーカーにも大きな影響が及ぶかもしれません。

というのも、MaaSという言葉で表されるように、自動車が「所有するもの」から電車やバスのような「交通機関」に変われば、メーカーが直接消費者に自動車を販売するという形態からプラットフォーマー等の企業に売るという形態にシフトチェンジする可能性が出てきます。

その結果、我々が電車の車両を造るメーカーの名前を知らないように、自動車メーカーがユーザーと直接接点を持ち商品企画・マーケティングをする機会を失い、今のような高い認知度を維持できなくなるかもしれません。

このように国の政策は様々な業界・企業に影響を与える力を持っており、あなたが就職先として検討している企業も例外ではないかもしれません。ぜひ、国の動きや方向性がキャリア選択にも大きな影響を与えうることを念頭に置いて、よりマクロな視点から見た就職活動をしてみてください。

編集: